(株)ピーエス三菱(8171)も売られすぎで割安です。

PER:6.35倍・PBR:0.63倍とかなりの割安となっています。

昨日の割安株に引き続き、割安株の紹介なんだけど、これもまたかなりの割安株なんだよ。

昨日のリケンテクノス(株)(4220)も結構な割安株だったけど今日は?

4.65%と高配当なんだよね

4%超えはかなりの高配当だよね。

高配当株投資は、1株から買えるLINE証券がおすすめだからね。

企業情報

東証1部上場で建設業に分類されています。

公共的な建築物や医療施設など様々な建築物を行っているんですね。

時価総額:28,587百万円

株価:602円

1株配当:28円

配当利回り:4.65%

2年チャートを見ていきましょう!

微妙に少しずつ上がっているような感じですね。

業績はどうでしょうか。

右肩上がりとは言えず、横ばいって感じですね。

配当はどうでしょうか。

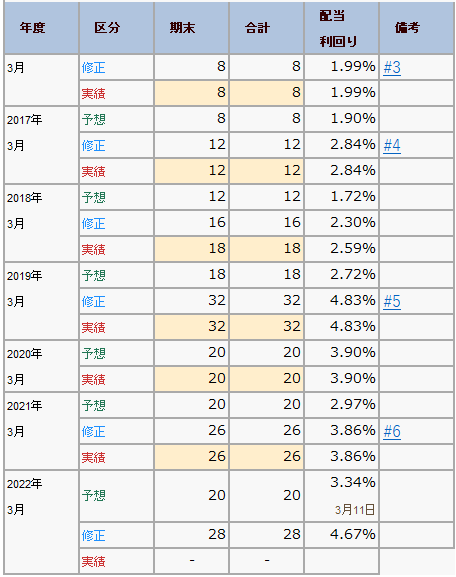

配当金推移

今期経常を38%上方修正、配当も8円増額

2年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比18.7%減の54.1億円に減った。

しかしながら、併せて通期の同利益を従来予想の48億円→66億円(前期は84.2億円)に37.5%上方修正し、減益率が43.0%減→21.6%減に縮小する見通しとなった。

会社側が発表した上方修正後の通期計画に基づいて、当社が試算した10-3月期(下期)の連結経常利益も従来予想の7.9億円→25.9億円(前年同期は55.7億円)に3.3倍増額し、減益率が85.7%減→53.4%減に縮小する計算になる。

業績好調に伴い、期末一括配当を従来計画の20円→28円(前期は26円)に大幅増額修正した。

直近3ヵ月の実績である10-12月期(3Q)の連結経常利益は前年同期比63.1%減の14億円に大きく落ち込み、売上営業利益率は前年同期の11.8%→5.2%に急低下した。

株探ニュース

会社側からの【修正の理由】

1.個別業績予想売上高につきましては、手持工事の進捗が前回予想を下回ったことにより、29億円減少する見込みであります。経常利益につきましては、主に土木事業の大型工事の採算が改善し、売上総利益率が前回発表予想11.5%から13.2%へ好転したことにより前回発表予想を約17億円、当期純利益は8億円の増加となる見込みであります。

2.連結業績予想連結業績予想につきましては、主に個別業績予想の修正に伴うものでありますが、売上高は前回発表予想より46億円減少する見込みであります。営業利益及び経常利益は、個別業績予想の修正及び関係会社の利益好転によりそれぞれ17億円、18億円増加、当期純利益は9億円の増加となる見込みであります。

株主優待

残念ながら株主優待はありません

まとめ

PER・PBRはかなりの割安株です。

配当性向も30%くらいを目安としております。

業績に関しては、右肩上がりでないところは気になるところですね。

ブログ村!応援クリックお願いします。

![]()

![]()

![]()

コメント