![]()

初心者必見です。

投資信託??ETF??「どっちに投資すればいいんだ~」って人必見です。

前に”投資信託”と”ETF”の違い教えてもらったけど結局どっちに投資すればいいのかいまいちで迷ってるんだよ。

最初は迷うよね~

今回は、投資信託とETFどっちに投資すればいいのか解説するね。

”投資信託”と”ETF”の違いは下の記事を確認してね!

投資信託の特徴4選

投資信託は、複数の出資者から集めた資金を投資のプロが運用して、得られた利益を出資者に分配する金融商品のことです。

特徴を順番に見ていきましょう!

少額から購入できる

投資信託の1つ目の特徴は、「少額から購入できること」です。

個別株を購入する場合、基本的に最低100株以上の購入が必要となります。

例えばオリエンタルランド(みんな大好きディズニーの運営会社)の株を購入する場合、2021年5月時点で1株約15,270円であるため、最低でも「約15,270円 × 100株 = 約152万円」の資金が必要です。

その点、投資投資信託は、100円以上1円単位で購入できます。

そのため、1,000円や5,000円など無理のない範囲で始められるのが、特徴でもあり魅力的とも言えます。

ちなみに証券会社によっては、100株未満でも個別株を購入することはできますが、手数料が割高になることが多いです。

その中で、SBIネオモバイル証券を利用すれば手数料を抑えつつ、1株からの購入ができます。

個別株に興味のある方はSBIネオモバイル証券の利用も検討してみましょう。

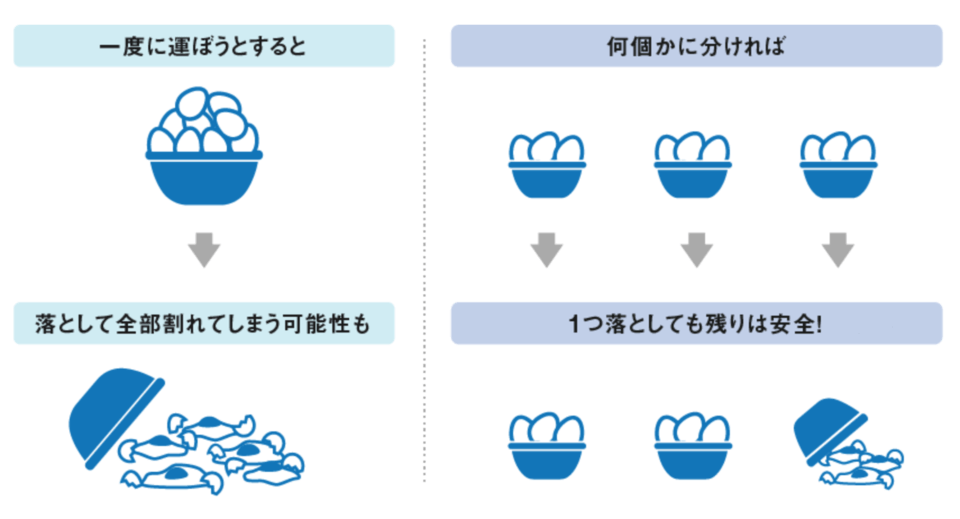

分散投資でリスクを軽減できる

投資信託の2つ目の特徴は、「分散投資でリスクを軽減できること」です。

投資信託は株や債券などを集めたパッケージ商品であり、購入するだけで様々な金融商品に分散投資できます。

もちろん分散投資をしていればリスクがゼロになるワケではありませんが、リスクを抑えながら資産運用が可能です。

卵を複数のカゴに分けておくことで1つ落としても大丈夫という、分散投資の本質を上手く表している言葉です。

資産運用の手間がかからない

資信託の3つ目の特徴は、「資産運用の手間がかからないこと」です。

資産運用のプロに任せることで、細かな投資先の調整も皆さんが行う必要はありません。

つまり、購入してしまえば、皆さんが行うべきことは何もないというワケです。

ただし、ここでの「資産運用の手間」とは、あくまでも投資先の選定に関してです。

投資信託とETFは分配金の再投資の方法が異なるため、その点で資産運用の手間に違いが出てきます。

法律によって厳重に資産が保護されている

投資信託の最後の特徴は、「法律で厳重に資産が保護されていること」です。

一般的に、皆さんが購入した投資信託を預かっているのは、信託銀行(受託会社)です。

ただ、信託銀行は銀行自身の財産とは区分して管理することが法律で義務づけられています。

そのため、万が一信託銀行が破綻した場合でも、皆さんの資産には影響はなく、適切に保護されるというワケです。

ETF(上場投資信託)だけの特徴

ETFとは、「Exchange Traded Fund」の頭文字を取ったもので、「上場“投資信託”」と呼ばれています。

投資信託という名前がついていることからも、先程解説した投資信託の4つの特徴を持ち合わせており、さらに以下の2つの特徴があります。

投資信託に比べて低コスト

ETFは投資信託ですが上場しているため、投資家である皆さんも市場で自由に売買できます。

つまり、銀行や証券会社などの仲介会社を介さずに売買できるため、その分の手数料がかかりません。

その結果、ETFは低コストで資産運用ができるのです。

最近では投資信託とETFの手数料(コスト)の差はなくなってきています。

手数料は重要なので、投資信託の方が手数料が高くなりやすい仕組みであることは覚えておきましょう。

たこ足配当ができない

たこ足配当とは、タコが自分の足を食べるように、ファンドの資産・積立金から配当金を拠出することです。

株価下落を避けるために、利益が出てないので、自分の身を削って配当を出すってことですね。

ETFは、法律により「分配金の原資は利益のすべて」と定められており、出資金や売買差益は分配金の原資とはなりません。

つまり、タコ足配当はできないのです。

投資信託の場合は、法律によりタコ足配当が認められていますので、いわゆる「ぼったくり投資信託」に悪用されています。

投資信託とETFの違い

価格の決まり方

- 投資信託:1日1回算定される(翌日まで価格は分からない)

- ETF:リアルタイムで変わる

投資信託の場合、まずは「その投資信託が保有している株や債券の時価総額 + 利息や配当金 - 運用コスト」で純粋な資産額を算出します。

それを1口あたりの価格に落とし込み、基準価額(きじゅんかがく)が決定されます。

基準価額の算出は、取引の申し込み時間後であるため、申し込み時点での基準価額は分からないのです。

一方ETFは、個別株と同様にリアルタイムで価格が変動しているため、購入する価格を把握した上で売買することができます。

このような価格の決まりの違い方は、メンタルへの影響に差が出ます。

売買方法

投資信託を購入できる場所は

- 証券会社

- 郵便局

- 銀行

ETFを購入できる場所は

- 証券会社

購入場所において、同時に意識すべきなのが購入時の手数料です。

銀行や郵便局で投資信託を購入しようとする場合、手数料が異常に高い「ぼったくり投資信託」を勧められることがあります。

中身を熟知し、高額手数料の投資信託には注意しましょう。

注文方法

投資信託の注文方法

- 販売会社へ申し込み

- 口数指定 / 金額指定で注文する

ETFの注文方法

- 証券会社へ申し込み

- 指値 / 成行で注文する

投資信託を購入する場合、販売会社(=証券会社や銀行)に申込みをします。

申し込み時には、「購入する口数を指定する(口数指定)」か、「購入する金額(金額指定)」を設定します。

ですが、先程の基準価額でも解説したとおり、注文時には正確な価額が決まらないため、実際に何口買えるのかは分かりません。

一方で、ETFを購入する場合、個別株と同様に指値(さしね)や成行(なりゆき)を設定して、証券会社に申し込みをします。

コスト

資信託の購入時手数料はファンドごとに様々ですが、つみたてNISAなどの優遇税制対象のファンドは購入時手数料が無料(ノーロード)のものがほとんどです。

一方ETFの場合、証券会社が定めた買付手数料がかかります。

以前は、最低取引手数料を設定している証券会社も多かったですが、現在は購入金額に応じて計算されることがほとんどであり、上限額が設定されていることが多いです。

また証券会社によっては、特定のETFに対して購入手数料を無料にしている場合もあります。

保有中は、投資信託もETFも同じようにコストが発生します。

投資信託において、保有中にかかる代表的なコストは信託報酬です。

信託報酬はファンドごとに異なり、3%以上もするぼったくり投資信託もあるので注意しましょう。

一般的にインデックスファンドが低く、アクティブファンドは高い傾向にあります。

しかし、ファンド・オブ・ザ・イヤーにもランクインしている、ひふみ投信のようなアクティブファンドでも、十分な運用成績を残しているものがあることは覚えておきましょう。

ETFはファンド自体の資産規模も大きく、仲介会社の数も投資信託と比較して少ないです。

そのため、保有中のコスト(経費率)は、一般的に投資信託よりも安くなる傾向があります。

まとめ

共通の特徴としては

- 少額から購入できる

- 分散投資でリスクを軽減できる

- 資産運用の手間がかからない(※投資先選定に関して)

- 法律によって厳重に資産が保護されている

投資信託とETFの違いとしては

| 投資信託 | ETF | |

| 購入場所 | 証券会社、銀行、郵便局など (ファンドによる) | 証券会社 |

| 価格の決まり方 | 1日1回算出される | リアルタイムで変動する |

| 注文方法 | 口数指定 / 金額指定 | 指値 / 成行 |

| コスト(購入時) | 購入時手数料 ※金融商品による | 買付手数料 ※証券会社による |

| コスト(保有中) | 信託報酬を含めた運用コスト | 信託報酬(運用管理費用) |

| コスト(売却時) | 信託財産保留額 ※金融商品による | 売却手数料 ※証券会社による |

| 自動定額積立 | ほぼ可能 | 基本は手動 (一部証券会社を除く) |

| 分配金 | 受け取る / 再投資 | 受け取る |

投資初心者には、小額投資できる「投資信託が」おすすめです。

まず、小額投資してみて価格の上下(暴落等)になれることをお勧めします。

コメント